Eine Immobilienbeteiligung kann ein lohnendes Investment sein, wenn Sie wissen, worauf es ankommt. Wenn Sie diesen Artikel gelesen haben, können Sie folgende Fragen rund um Immobilienbeteiligungen beantworten:

- Was ist bei Immobilien-Investments wichtig?

- Wie schätze ich das Risiko von Immobilienprojekten ein?

- Welche Formen der Immobilienbeteiligung gibt es?

- Was sind die Vorteile und Nachteile der einzelnen Investmentarten?

Standortanalyse: Die Basis für erfolgreiche Immobilienbeteiligungen

Jeder Immobilienexperte kennt die drei Erfolgsfaktoren eines Immobilien-Investments: Lage, Lage, Lage. Da der Standort einer Immobilie niemals geändert werden kann, muss vor einem Investment eine Standortanalyse stattfinden. Dabei wird zunächst der Makrostandort untersucht und festgelegt, in welcher Stadt sich die Immobilienbeteiligung befinden soll. Für diese Entscheidung werden Kennzahlen wie die Prognose für die Bevölkerungs- und Haushaltsentwicklung in den kommenden Jahren verglichen. Bei der anschließenden Analyse des Mikrostandorts der Immobilie gilt es dann herauszufinden, welcher Bezirk der ausgesuchten Stadt das größte Potenzial hat, wie gut die allgemeine Verkehrsanbindung ist und wie die Versorgung mit Ärzten, Einkaufsgelegenheiten, Bildungseinrichtungen und Kulturangeboten aussieht.

Je nach Form der Immobilienbeteiligung muss der Anleger diese wichtige Standortanalyse selbst übernehmen oder muss sich bei der Standortanalyse auf das Urteil eines Fondsmanagers verlassen. Beim Immobilien-Crowdfunding und bei den geschlossenen Immobilienfonds entscheidet sich der Investor für einzelne Immobilienprojekte und damit automatisch für einen bestimmten Standort. Bei offenen Immobilienfonds und Immobilienaktien werden zahlreiche Objekte vom Management gekauft. Die Standortanalyse übernimmt dann somit nicht der Anleger, sondern das jeweilige Management. Insofern kann die Standortanalyse als Basis für jede erfolgreiche Immobilienbeteiligung gesehen werden.

So lässt sich das Risiko von Immobilienbeteiligungen einschätzen

Es gibt verschiedene Indikatoren, um die Höhe des Risikos einer Immobilienbeteiligung abzuschätzen. Von größter Bedeutung ist die Lage und somit die bereits erwähnte Standortanalyse.

Aber auch auf Objektebene gibt es einige Hinweise für das Risiko einer Immobilie. Wichtig ist hier die Fremdkapitalquote: Wenn beim Erwerb der Immobilie ein Großteil des Kaufpreises mit einem Bankkredit finanziert wird, ist das Risiko höher als wenn die Immobilie komplett mit eigenen Mitteln gekauft wird. Bei einer hohen Fremdkapitalquote kann zum Beispiel ein Anstieg der Zinsen dazu führen, dass die Mieteinnahmen aus der Immobilie nicht mehr reichen, um die monatlichen Zinszahlungen an die Bank aufrecht zu halten.

Ein weiteres Kriterium ist der Vermietungsstand. Eine Immobilie mit einem hohen Vermietungsstand hat natürlich auch entsprechend Mieteinnahmen. Auch die Anzahl der Mieter ist wichtig für das Risiko der Immobilienbeteiligung. Denn wenn die gesamten Mieteinnahmen zum Beispiel nur von einem Mieter gezahlt werden, ist das Ausfallrisiko natürlich sehr viel höher als wenn es fünf Mieter gibt. Daher sind Mehrfamilienhäuser mit einer Vielzahl an Mietern risikoärmer als eine Büroimmobilie mit nur ein bis drei Mietern.

Immobilienbeteiligung: So kann in Immobilien investiert werden

Immobilienbeteiligung ist nicht gleich Immobilienbeteiligung: Es gibt einige Wege, um sich an Immobilien zu beteiligen. Wir stellen an dieser Stelle die folgenden Formen von Immobilienbeteiligungen mit Chancen und Risiken vor:

- Immobilien-Crowdfunding

- Offene Immobilienfonds

- Geschlossene Immobilienfonds

- Immobilienaktien

- Immobilienanleihen

Immobilien-Crowdfunding

Die jüngste Form der Immobilienbeteiligung für Privatanleger ist das Immobilien-Crowdfunding. Dabei wird von privaten und institutionellen Anlegern während einer Zeichnungsphase von meist drei Monaten Kapital für ein einzelnes Immobilienprojekt eingesammelt. Jeder einzelne Investor aus der Crowd gibt dem Emittenten somit ein Mikrodarlehen und erhält hierfür einen vorher fest vereinbarten Zinssatz. Die Investition auf der Immobilien-Crowdfundingplattform kostet den Anleger keine Gebühren. Bei anderen Anlageformen fallen hingegen oft Gebühren an. In der Regel handelt es sich um Nachrangdarlehen. Das bedeutet: Gerät das Immobilienprojekt in eine Schieflage und muss zwangsverkauft werden, wird zunächst die Bankfinanzierung abgelöst und erst danach sind die Crowd-Investoren an der Reihe. Daraus ergibt sich auch das Risiko des Totalverlustes bei dieser Immobilienbeteiligung.

Immobilien-Crowdfunding boomt

Immobilienbeteiligungen via Crowdfunding werden auch in Deutschland immer beliebter. Bereits 2012 gab es die ersten Crowdfunding-Plattformen, die ihren Investoren auch Immobilienprojekte angeboten haben. In dieser Zeit sammelten sie bei der Crowd 1,5 Millionen Euro für Projekte ein. Zwei Jahre später waren es dann insgesamt schon fast 10 Millionen Euro und 2015 sogar 18,4 Millionen Euro. Somit hat sich das Investitionsvolumen der Crowd in Immobilienprojekte seit 2012 mehr als verzwölffacht.

Vorteile von Immobilien-Crowdfunding

- Fest vereinbarte Verzinsung, meist zwischen 4% und 8%

- Keine Gebühren für den Anleger

- Geringe Mindestanlagebeträge möglich

Nachteile von Immobilien-Crowdfunding

- Risiko des Totalverlustes

- Investor muss die Standortanalyse selbst übernehmen

Aktuelle Investmentgelegenheiten

Offene Immobilienfonds

Offene Immobilienfonds sind offene Investmentfonds, die es Anlegern möglich machen, sich mit kleinen Beträgen an Immobilien zu beteiligen. Seit den 1960er Jahren stieg die Beliebtheit dieser Investmentform stark an. Einen ersten Dämpfer bekam die Branche während der Immobilienkrise 2004, als sich vor allem der deutsche Büroimmobilienmarkt negativ entwickelte. Zunächst taumelte der Deka Immobilienfonds, nachdem Anleger über Monate große Summen abgezogen hatten und der Fonds nur durch Rettungsaktionen des Deutschen Sparkassen- und Giroverbandes offengehalten werden konnte. Ein Jahr später musste dann ein Fonds der Deutschen Bank geschlossen werden, weil zu viele Anleger aus Sorge vor Wertberichtigungen ihr Geld abzogen.

Bis zu 70% der Anlegergelder verbrannt

Nach einer kurzen Erholung verloren Anleger im Zuge der Finanzkrise endgültig das Vertrauen in offene Immobilienfonds. Institutionelle Investoren benötigten in der Finanzkrise Geld und zogen in kürzester Zeit große Summen aus den Investmentfonds ab. Anfang 2009 hatten folglich einige Fonds die Rücknahme von Anteilen für bis zu zwölf Monate ausgesetzt. Einige mussten in der Folge komplett abgewickelt werden und haben am Ende in der Spitze 60% bis 70% der Anlegergelder verbrannt. Keine gute Referenz für diese Art der Immobilienbeteiligung.

Durch KAGB neu reguliert

Als Reaktion auf die Krise verabschiedete der Gesetzgeber 2013 das Kapitalanlagegesetzbuch. Dabei wurde geregelt, dass Anleger ihr Geld mindestens zwei Jahre im Fonds belassen müssen. Außerdem müssen Anleger die Rückgabe ihrer Anteile mindestens ein Jahr vorher ankündigen. Dadurch soll verhindert werden, dass Anleger in Krisensituationen große Summen in kurzer Zeit abziehen und der Fonds dadurch in Bedrängnis kommt. Das KAGB regelt auch, dass der Investmentfonds seine Gebäude im Schnitt nur zu 30% mit Fremdkapital von den Banken finanzieren darf. Früher waren es 50%. Dadurch ist das Kreditrisiko bei offenen Fonds weiter eingeschränkt worden.

Offene Fonds mit mageren Renditen

Quelle: IPD Offene Fonds Immobilien Index (OFIX)

Die Renditen von offenen Immobilienfonds fallen eher mager aus. 2015 lag die Rendite im Schnitt nur bei 1,5%. In den fünf Jahren von 2011 bis 2015 erhielten Anleger sogar nur 0,8% pro Jahr auf ihr investiertes Kapital. Besonders schlecht haben sich Fonds mit Fokus auf den europäischen Immobilienmarkt entwickelt. Deutschland-Fonds haben sich hingegen vergleichsweise gut entwickelt, kommen aber auch nicht über 3% hinaus.

Vorteile von offenen Immobilienfonds

- Breite Risikostreuung: Offene Fonds haben sehr viele verschiedene Immobilien in unterschiedlichen Regionen. Dadurch reduziert sich das Risiko für den Anleger, wenn eines der Objekte in eine wirtschaftliche Schieflage gerät.

- Geringe Belastung durch Kredite: Das Fondsmanagement darf die Fondsobjekte nur maximal zu 30% des Marktwertes mit einem Darlehen finanzieren.

- Sicherheit: Das Immobilienvermögen wird separat vom Vermögen des Anbieters verwaltet. Dadurch sind die Anlegergelder bei einer möglichen Insolvenz des Anbieters vor dem Zugriff von Gläubigern geschützt.

- Dem Investor wird die Standortanalyse vom Fondsmanagement abgenommen.

Nachteile von offenen Immobilienfonds

- Magere Renditen: Die jährliche Rendite für einen Zeitraum von fünf Jahren liegt nur bei 0,8%.

- Hohe Gebühren: Am Anfang wird in der Regel ein Ausgabeaufschlag von 5% fällig und während der Haltezeit eine jährliche Managementgebühr von 0,3% bis 3%. Die Gesamtkostenquote liegt bei offenen Immobilienfonds etwa bei 0,7%.

Geschlossene Immobilienfonds

Der geschlossene Immobilienfonds ist eine bekannte Form der Immobilienbeteiligung. Geschlossene Immobilienfonds müssen in mindestens drei Objekte investieren. Es dürfen nur Kredite in Höhe von maximal 60% des Marktwertes der Immobilien aufgenommen werden. Bis 2013 wurden geschlossene Fonds dem grauen Kapitalmarkt zugeordnet, weil sie wenig reguliert waren. Das hat sich mit der Verabschiedung des Kapitalanlagegesetzbuches (KAGB) geändert. Dadurch fand eine Marktbereinigung und Konsolidierung statt. Viele kleinere Fondsinitiatoren mussten ihr Geschäft einstellen, weil sie die Anforderungen der Regulierung nicht erfüllen konnten. Anlegern sollte bewusst sein, dass Immobilienbeteiligungen über einen geschlossenen Immobilienfonds eine unternehmerische Beteiligung darstellen, bei der ein Totalverlust drohen kann. Denn wenn der geschlossene Fonds in Schieflage gerät, haftet der Anleger bis zur Höhe seiner Einlage. Bei diesem Immobilien-Investment sind Mindestanlagebeträge in fünfstelliger Höhe üblich. Auch das zeigt, dass diese Form der Immobilienbeteiligung nur für erfahrene Privatanleger geeignet ist.

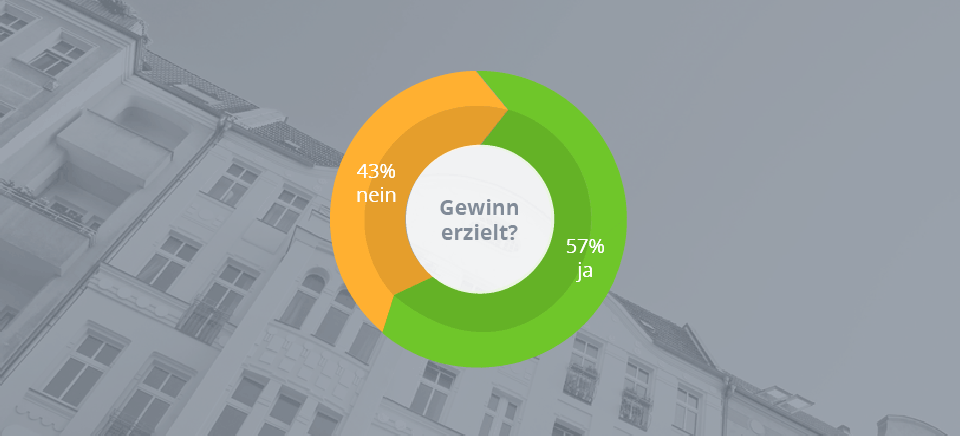

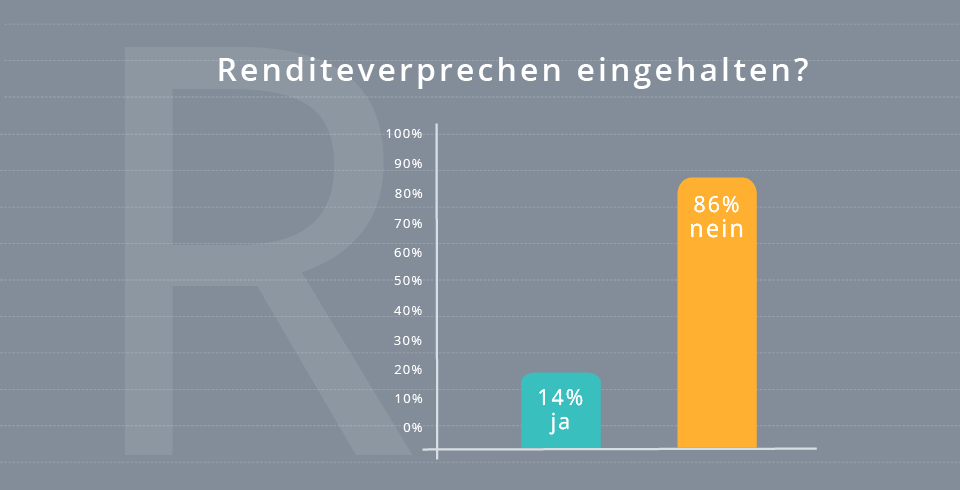

Katastrophale Bilanz

Stiftung Warentest hat 194 bereits aufgelöste und 268 noch laufende geschlossene Immobilienfonds untersucht. Das bittere Ergebnis: Nur 57% der bereits aufgelösten und nur 37% der noch laufenden Immobilienbeteiligungen erzielten für ihre Anleger Gewinne. Die hohen Renditeprognosen, die Anlegern in Aussicht gestellt wurden, erzielte nur ein kleiner Prozentsatz der Fonds.

Wurden Gewinne erzielt? Quelle: Stiftung Warentest

Wurde das Renditeversprechen gehalten? Quelle: Stiftung Warentest

Quelle: Stiftung Warentest

Vorteile von geschlossenen Immobilienfonds

- Hohe Renditen: Wer geschickt auswählt, kann bei solchen Immobilienbeteiligungen sehr hohe Renditen erwirtschaften.

- Steuerersparnis: Bei Immobilienfonds mit Objekten im Ausland werden die Erträge nach den meist geringeren Steuersätzen im jeweiligen Land versteuert und sind aufgrund von Doppelbesteuerungsabkommen in Deutschland steuerfrei.

Nachteile von geschlossenen Immobilienfonds

- Risiko des Totalverlustes

- Nicht für unerfahrene Anleger geeignet

- Hohe Gebühren: Die so genannten Weichkosten liegen bei etwa 8% bis 11% und umfassen Vertriebskosten, Agio oder Prospektkosten.

- Die Standortanalyse muss der Investor selbst übernehmen.

Immobilienaktien

Neben Immobilienfonds gibt es die Möglichkeit, in börsennotierte Immobilien-AGs zu investieren. Da deutsche Privatanleger Aktieninvestments oft generell ablehnen, hatten es auch Immobilienaktien bisher schwer, sich in Deutschland gegenüber anderen Formen der Immobilienbeteiligung durchzusetzen. Daran hat auch die Aufnahme der Wohnimmobilien-AG Vonovia in den DAX 30 wenig geändert.

Zuletzt gut entwickelt

Aktien von Immobilienunternehmen haben sich im Vergleich zum DAX in den vergangenen fünf Jahren sehr gut entwickelt. Während der deutsche Leitindex nur um 105% gestiegen ist, konnte der E&G Deutsche Immobilienaktien Index (DIMAX) 158% zulegen. Ob es weiter Kurspotenzial gibt, ist fraglich. Viele dieser Aktien notieren derzeit über dem Nettovermögenswert (NAV). Somit werden sie an der Börse zu einem höheren Preis gehandelt, als ihre Immobilien im Portfolio letztlich wert sind.

Vorteile dieser Immobilienbeteiligungen

- Es können kleine Beträge investiert werden.

- Die Anteile können jederzeit an der Börse verkauft werden.

Nachteile dieser Immobilienbeteiligungen

- Wert der Anteile auch vom allgemeinen Börsengeschehen abhängig

- Für den Kauf und Verkauf fallen Gebühren an

- Dem Investor wird die Standortanalyse vom Management abgenommen

Immobilienanleihen

Eine in den vergangenen Jahren immer häufiger auftretende Form der Immobilienbeteiligung ist die Immobilienanleihe. Dabei muss nach immobilienbesicherten Unternehmensanleihen und Hypothekenanleihen unterschieden werden. Die Rendite einer Unternehmensanleihe richtet sich immer nach dem Risiko des Geschäftsmodells des emittierenden Unternehmens. Bei der Hypothekenanleihe handelt es sich um eine klassische Finanzierung eines Immobilienobjekts oder -portfolios. Im Idealfall ist sie im ersten Rang besichert und enthält die Sicherungsabtretung der Mieterträge der besicherten Immobilie.

Beispiel für eine Immobilienanleihe

Die börsennotierte 6%-Anleihe 2018/2023 der FCR Immobilien AG ist ein Beispiel für eine Unternehmensanleihe. Die Emittentin verwaltet ein Portfolio von 40 Einkaufs- und Fachmarktzentren in ganz Deutschland und bietet Teilschuldverschreibungen mit einem Gesamtvolumen in Höhe von 25 Millionen Euro. Besichert ist die Anleihe durch eine Buchgrundschuld zugunsten eines Treuhänders. Anleger können sich bereits ab 1.000 Euro beteiligen.

Vorteile von Immobilienanleihen

- Planbare Rendite durch feste Verzinsung

- Keine unternehmerische Beteiligung wie etwa bei geschlossenen Fonds

- Bei Börsennotierung sehr hohe Fungibilität, wodurch sich Anleger leicht von ihrem Investment trennen können

- Objektauswahl und Standortanalyse über nimmt der Anleiheemittent für den Anleger

Nachteile von Immobilienanleihen

- Wert der Anleihen bei Börsennotierung auch vom allgemeinen Anleihenmarkt abhängig

- Für den Kauf und Verkauf fallen Gebühren an (außer Sie investieren über iFunded)

Fazit

Die verschiedenen Formen einer Immobilienbeteiligung haben unterschiedliche Chancen und Risiken. Entsprechend verhält es sich auch mit der erzielbaren Rendite. Mit offenen und geschlossenen Immobilienfonds mussten Anleger in der Vergangenheit teilweise bittere Erfahrungen machen und hohe Verluste hinnehmen. Negativ sind die auch oft sehr hohen Gebühren, die sich negativ auf die Rendite auswirken. Das noch junge Immobilien-Crowdfunding bietet attraktive Zinsen und für den Anleger fallen keine Gebühren an. Wenn der Anleger bei der Auswahl des Projekts auf einen guten Standort der Immobilie achtet, ist er auf dem besten Weg zu einer erfolgreichen Immobilienbeteiligung.